文瀝供應(yīng)鏈金融連載二十三:連接交易數(shù)據(jù) 驅(qū)動(dòng)場(chǎng)景嵌入,做新經(jīng)濟(jì)體系下的交易銀行搶灘者

2018年05月24日資源

摘要:中國(guó)經(jīng)濟(jì)步入調(diào)結(jié)構(gòu)、穩(wěn)增長(zhǎng)的“新常態(tài)”,商業(yè)銀行所面臨的內(nèi)外部環(huán)境也在發(fā)生著深刻的變化--整體經(jīng)濟(jì)增長(zhǎng)節(jié)奏放緩,銀行負(fù)債成本增加,資產(chǎn)質(zhì)量承壓,利率市場(chǎng)化下的金融脫媒和利差下降持續(xù)加劇,互聯(lián)網(wǎng)金融、直接融資加速發(fā)展。

交易銀行是商業(yè)銀行近年來(lái)重點(diǎn)發(fā)展的方向之一,被認(rèn)為是“新時(shí)代的公司銀行業(yè)務(wù)”,然而其并非是某項(xiàng)業(yè)務(wù)的改良延伸或某幾項(xiàng)業(yè)務(wù)的簡(jiǎn)單相加,它是銀行管理理念和對(duì)公金融產(chǎn)品服務(wù)供給形式的全面轉(zhuǎn)型。包括:整合銀行資源,提供一站式服務(wù);從產(chǎn)品導(dǎo)向轉(zhuǎn)向以客戶(hù)為中心,注重用戶(hù)體驗(yàn);嵌入企業(yè)日常經(jīng)營(yíng),具有強(qiáng)連接性。

在近幾年的發(fā)展中,整合行內(nèi)資源和轉(zhuǎn)變服務(wù)導(dǎo)向兩方面已經(jīng)初見(jiàn)成效,而在對(duì)外與企業(yè)端進(jìn)行高效的互聯(lián)互通,并利用高效互通嵌入綜合金融服務(wù)仍進(jìn)展甚微。造成這一問(wèn)題是多方面的,但不乏以下幾點(diǎn):

1. 國(guó)內(nèi)企業(yè),無(wú)論規(guī)模大小,更習(xí)慣于將供應(yīng)鏈交易數(shù)據(jù)保存在私有系統(tǒng)內(nèi);

2. 在任何一個(gè)外部交易平臺(tái)上,交易規(guī)模都不能覆蓋企業(yè)自身全部交易量;

3. 企業(yè)端應(yīng)用的系統(tǒng)和版本繁多,行內(nèi)科技部從成本和效率角度很難高效支撐業(yè)務(wù)開(kāi)展,特別是中小企業(yè)的數(shù)據(jù)互聯(lián)互通。

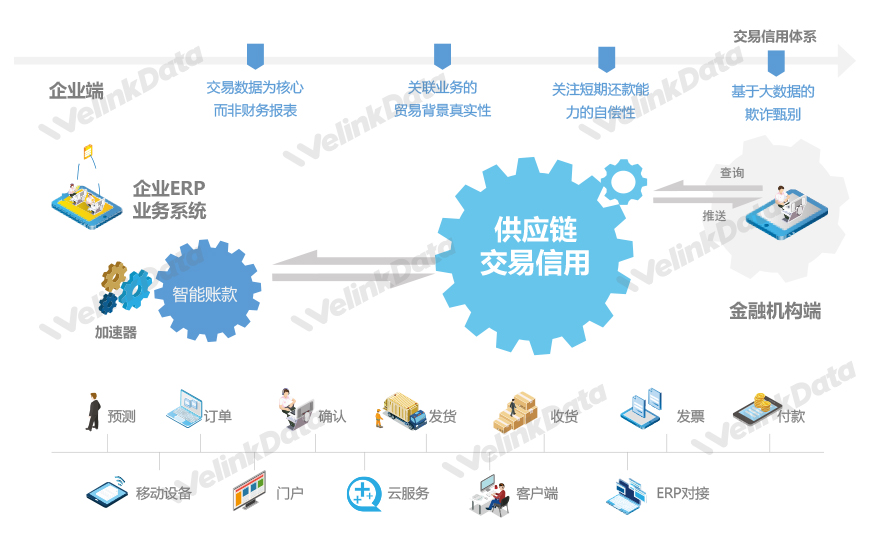

現(xiàn)有情況下,價(jià)值最優(yōu)的解決辦法是充分與金融科技公司展開(kāi)合作,結(jié)合各自專(zhuān)業(yè)領(lǐng)域優(yōu)勢(shì)能力,共同服務(wù)產(chǎn)業(yè)鏈客戶(hù)。正如文瀝在金融科技領(lǐng)域的核心解決方案—供應(yīng)鏈交易數(shù)據(jù)征信,就是為金融機(jī)構(gòu)交易銀行業(yè)務(wù)量身定制與企業(yè)端高效互聯(lián)互通和場(chǎng)景嵌入式的各類(lèi)服務(wù),包括:

加速器工具高效與企業(yè)互聯(lián)互通

對(duì)于不同規(guī)模的企業(yè),其內(nèi)部信息化系統(tǒng)存在較大差異。大型核心企業(yè)系統(tǒng)規(guī)劃完善,業(yè)務(wù)流程復(fù)雜,數(shù)據(jù)覆蓋面廣,一般具有信息化部門(mén)支持系統(tǒng)運(yùn)營(yíng)。此類(lèi)企業(yè)端的數(shù)據(jù)對(duì)接方式成熟,但系統(tǒng)內(nèi)業(yè)務(wù)邏輯復(fù)雜;中小型企業(yè)多采用套裝軟件,系統(tǒng)內(nèi)業(yè)務(wù)邏輯不復(fù)雜,受限于企業(yè)規(guī)模,其信息化人員一般較少,缺少外部對(duì)接能力。

加速器工具可以高效連接企業(yè)大中小型ERP/財(cái)務(wù)軟件,覆蓋目前常見(jiàn)的近1000種品牌和版本。在企業(yè)授權(quán)前提下,最快可以按“小時(shí)”計(jì)算時(shí)間,幫助金融機(jī)構(gòu)獲取企業(yè)全量交易數(shù)據(jù)。并通過(guò)清洗、轉(zhuǎn)換以及全球領(lǐng)先,亞太地區(qū)唯一的的跨互聯(lián)網(wǎng)安全傳輸協(xié)議,為行內(nèi)提供端到端的供應(yīng)鏈交易數(shù)據(jù)互聯(lián)互通能力。

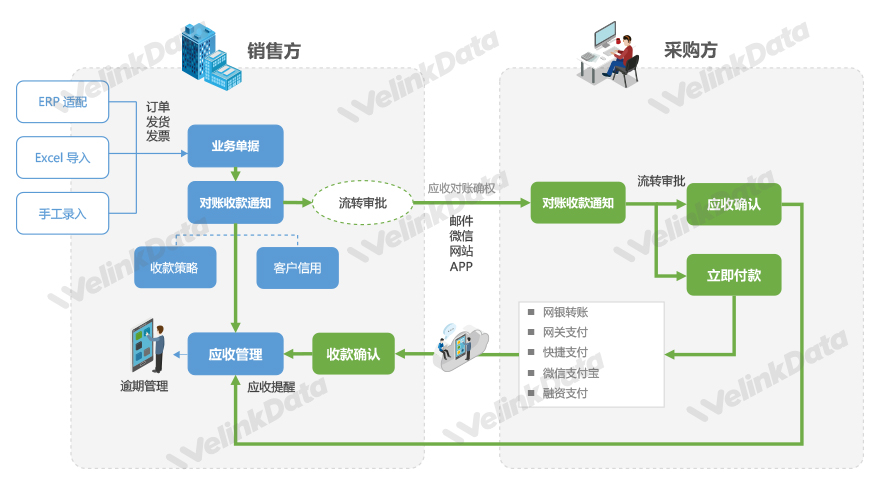

智能賬款工具服務(wù)企業(yè)同時(shí)提供回款保障

打通企業(yè)交易數(shù)據(jù)同時(shí),文瀝創(chuàng)新性的為中小企業(yè)提供其自身的應(yīng)收管理和在線(xiàn)收付款工具,幫助中小企業(yè)解決其自身應(yīng)收管理和客戶(hù)信用體系,并通過(guò)交易數(shù)據(jù)與各類(lèi)支付方式連通,解決中小企業(yè)現(xiàn)金管理訴求和痛點(diǎn),打造中小企業(yè)高效收付款現(xiàn)金管理平臺(tái),實(shí)現(xiàn)其內(nèi)部應(yīng)收、外部收付款一體化的中小企業(yè)現(xiàn)金管理解決方案,方案支持與金融機(jī)構(gòu)產(chǎn)品合作方式服務(wù)其客戶(hù)。

為金融機(jī)構(gòu)實(shí)現(xiàn)以下價(jià)值:

1. 提升中小企業(yè)現(xiàn)金管理解決方案能力;

2. 中小企業(yè)業(yè)務(wù)數(shù)據(jù)與資金流匹配核銷(xiāo)關(guān)系驗(yàn)證,進(jìn)一步提供貿(mào)易背景真實(shí)性分析;

3. 通過(guò)收款賬戶(hù)鎖定和到賬通知等功能,實(shí)現(xiàn)中小企業(yè)回款封閉。

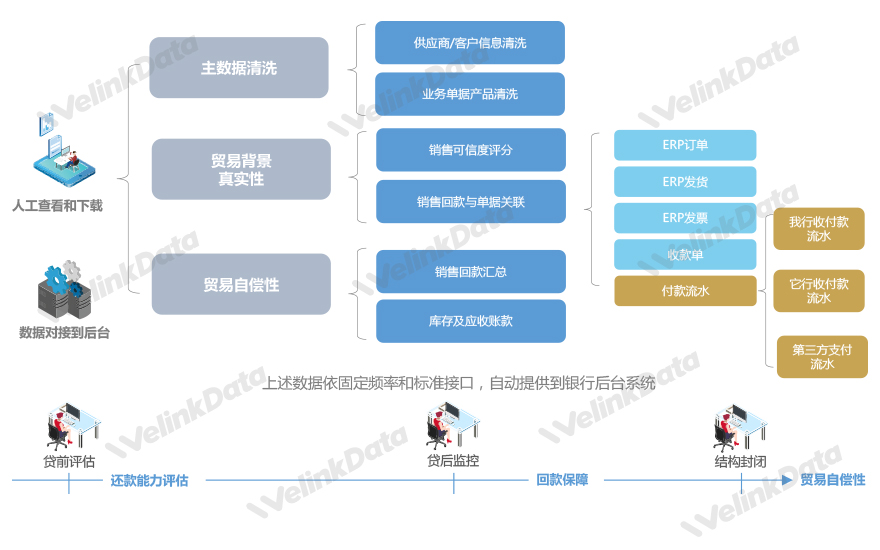

交易信用征信提供全方位交易信用分析

通過(guò)核心企業(yè)數(shù)據(jù)連通,中小企業(yè)數(shù)據(jù)連通,中小企業(yè)業(yè)務(wù)數(shù)據(jù)與收付款數(shù)據(jù)核銷(xiāo)匹配關(guān)系校驗(yàn),結(jié)合文瀝在大消費(fèi)品行業(yè)供應(yīng)鏈管理經(jīng)驗(yàn)以及模型能力,運(yùn)用大數(shù)據(jù)算法和信用征信體系模型。在解決數(shù)據(jù)清洗、數(shù)據(jù)防欺詐和數(shù)據(jù)驗(yàn)真后,從企業(yè)貿(mào)易背景真性和貿(mào)易自?xún)斝缘染S度,在貸前評(píng)估,貸中分析和貸后監(jiān)控為金融機(jī)構(gòu)提供供應(yīng)鏈交易征信服務(wù)。在金融機(jī)構(gòu)現(xiàn)有風(fēng)控體系下,為其補(bǔ)充供應(yīng)鏈交易環(huán)節(jié)各類(lèi)數(shù)據(jù)分析和模型服務(wù),進(jìn)一步增強(qiáng)其交易銀行業(yè)務(wù)服務(wù)能力。

以上服務(wù)可以廣泛應(yīng)用于交易銀行產(chǎn)品,如供應(yīng)鏈金融反向保理、供應(yīng)鏈金融渠道融資,鏈?zhǔn)嚼瓌?dòng)小微信貸、結(jié)算收付和現(xiàn)金管理等服務(wù)。打通銀行結(jié)算和融資服務(wù)體系,幫助金融機(jī)構(gòu)打造高效甄別和批量化服務(wù)中小微企業(yè)能力;同時(shí)回歸到本質(zhì)的銀行風(fēng)險(xiǎn)控制需求,通過(guò)高效的交易數(shù)據(jù)互通來(lái)降低信息不對(duì)稱(chēng)和不確定性,進(jìn)一步降低風(fēng)險(xiǎn)。使交易銀行服務(wù)與產(chǎn)業(yè)鏈業(yè)務(wù)場(chǎng)景深度融合,逐步向線(xiàn)上化、自動(dòng)化、智能化、生態(tài)化發(fā)展。